2024年高空作业雇主责任险全攻略:购买流程、价格解析与产品对比

收藏

在现代建筑、电力、通信等行业,高空作业已成为常态,然而其伴随的风险也不容忽视。为了确保员工安全和企业稳定运营,购买高空作业雇主责任险显得尤为重要。本文将详细介绍高空作业雇主责任险的购买流程、价格范围,并进行全面产品对比,帮助企业做出明智选择。

一、高空作业雇主责任险怎么买?

1. 选择合适的保险公司

首先,选择一家信誉良好、服务优质的保险公司是购买高空作业雇主责任险的第一步。市场上知名的保险公司如平安保险、中国人寿、中国人民保险(PICC)、太平洋保险等,均提供此类保险产品。

2. 了解保险条款

在选择保险产品时,务必仔细阅读保险条款,确保保险覆盖高空作业的风险。高空作业通常指距坠落高度基准面2米或2米以上的作业,部分保险公司可能对高空作业有特定要求,如需要特种作业证和高空作业证。

3. 选择适当的保额

根据企业的实际情况和法律要求,选择适当的保额至关重要。一般建议保额不低于100万元,以确保在发生意外时能提供足够的赔偿。

4. 投保流程

投保流程一般包括联系保险公司、提供企业和员工的相关信息、选择适合的保险方案并支付保费。现在许多保险公司提供在线投保服务,企业可通过官网或移动应用轻松完成投保流程。

5. 定期审核和更新

随着企业规模的扩大和作业环境的变化,企业应定期审核保险合同,确保覆盖范围和保额符合实际需求。及时更新保险合同,以应对新的风险和挑战。

二、高空作业雇主责任险多少钱?

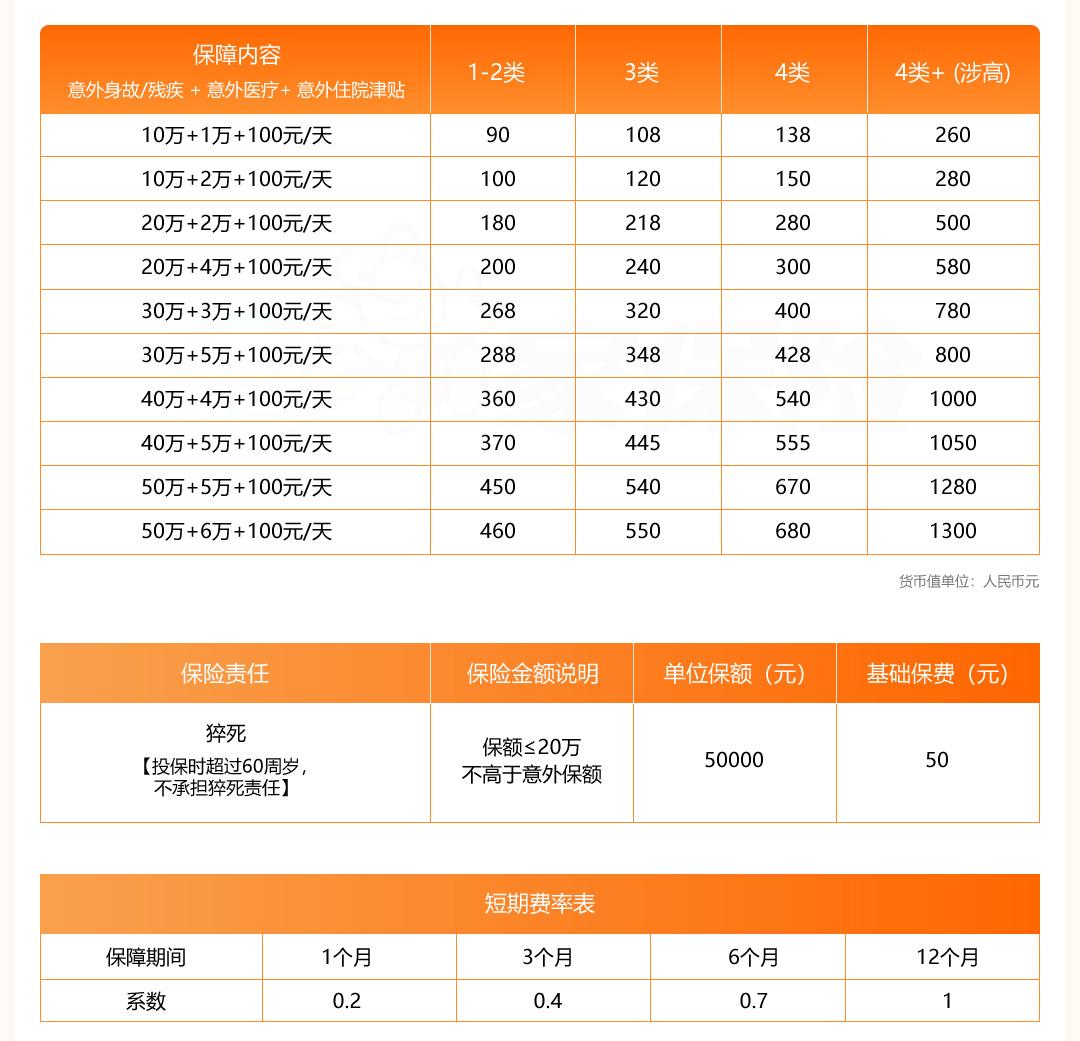

高空作业雇主责任险的价格因保险公司、保额、保障期限及被保险人职业类型等因素而异。一般来说,短期高空作业意外保险的保费较低,每万元保额大约在100元左右。而年度保险的价格则更高,例如保额为30万的情况下,6类及涉及高空作业的职业年保费约为910元。

对于长期或大额保险,保费会进一步增加。例如,太平洋高空行业雇主责任险(尊贵版)的意外身故保额最高可达120万元,意外医疗保额最高可达20万元,其保费将根据具体保障内容和期限而定。

请注意,以上价格仅供参考,实际保费还需以保险公司最新报价为准。

三、全面对比高空作业雇主责任险产品

1. 太平洋高空作业雇主责任险

保障期限:1-6个月

保障限额:每次事故赔偿限额为500万,保险期间累计限额为1000万

特别约定:若被保人实际从事的工作危险程度高于投保前告知的工作类型,需免赔20%

优势:可保高空无证作业,覆盖职业广泛,如门窗安装、外墙作业等

2. 中国人寿高空雇主责任险

保障人群:1-6类职业的员工或工人

起保人数:1-4类是5人起保,5-6类是10人起保

保障内容:意外身故保险金、意外伤残保险金、猝死责任限额等

优势:针对高空作业提供高额保障,支持在线投保和快速理赔

3. 平安雇主责任险2023版

承保年龄:16-65周岁

保障期限:可选1-12个月

承保职业:1-5类,支持高空作业但需符合安全规定

优势:保障内容全面,包括意外身故、伤残、医疗、误工补贴等,支持在线批增、批减、替换

四、选购策略

1. 综合考虑保障范围和保额

在选择高空作业雇主责任险时,应综合考虑保障范围和保额,确保保险能够覆盖所有可能的风险,并提供足够的赔偿。

2. 关注保险公司信誉和服务

选择有着良好信誉和强大实力的保险公司,以确保在理赔时能够得到及时、专业的服务。

3. 灵活配置保险方案

根据企业的具体需求和高空作业类型,灵活配置保险方案。可以考虑购买附加险种,如上下班途中意外保障、自费药报销保障等,以提供更全面的保障。

4. 加强安全培训和风险管理

购买保险只是风险管理的一部分,企业还应加强高空作业人员的安全培训,提高自我保护能力,并建立健全的风险管理机制。

综上所述,高空作业雇主责任险是企业保障员工安全和企业稳定运营的重要工具。通过选择合适的保险公司、了解保险条款、选择适当的保额并灵活配置保险方案,企业可以为员工构建更加安全的工作环境,同时也为自己搭建起强大的风险防护墙。

免责声明 本文来自第三方投稿,投稿人在财讯帮发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,不保证该信息的准确性、真实性、完整性、有效性、及时性、原创性等,版权归属于原作者,如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。财讯帮发布此文目的在于促进信息交流和知识科普,不存在盈利性目的,此文观点与本站立场无关,不承担任何责任。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。侵权及不实信息举报至:1120999039【这是举报QQ】

发布者:优保帮,转载请注明出处: [复制链接]

评论列表 已发布0条

参与互动, 有机会获得奖金分成

参与互动, 有机会获得奖金分成

还没有人评论此主题哦

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','https://www.caixunbang.com/static/css/dist/css/images/default.jpg', '推荐 优保帮 的文章《2024年高空作业雇主责任险全攻略:购买流程、价格解析与产品对比》','https://www.caixunbang.com/article-2054.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

同类型保险方案优选

雇主责任险/团体意外险/工程一切险/建工团意险/安责险/个人意外险······